زبان راهنما: برای برون سپاری شرکت PVC کاربید کلسیم، به عنوان مثال، از طریق نزدیک به پنج سال روند حاشیه شرکت PVC، از سال 2019، فضای سود صنعت PVC پس از افزایش روند کاهش، از سال 2022، برون سپاری کاربید کلسیم PVC برای دو متوالی در قرمز بوده است. سال، افزایش فشار تولید شرکت، همچنان به نفع فضای محدود است، PVC در پایین حمایت قیمت. در ماه مه 2024، تحت محرک بازرسی بهاره و سیاست های کلان مطلوب، پی وی سی افزایش یافت و سود ناخالص تا حدودی ترمیم شد.

دو سال متوالی زیان مداوم، پشتیبانی از سپرده پایین قیمت PVC

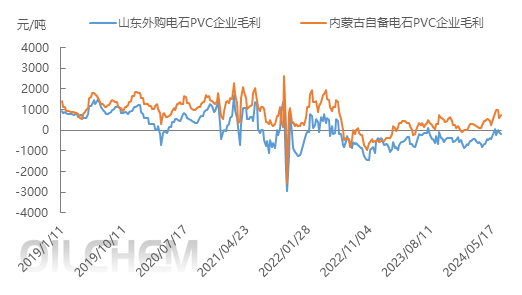

خرید کاربید کلسیم روش پی وی سی حاشیه ناخالص

شکل 1 روند سود ناخالص شرکت های PVC به روش کاربید کلسیم

در سال 2019-2020، PVC اساساً سودآور خواهد بود، بیشتر اوقات در سال 2019، PVC دامنه روند ضربه مغزی را حفظ می کند، عملکرد کلی پایدار است، هیچ فراز و نشیب بزرگی رخ نداده است، میانگین سود ناخالص سالانه شاندونگ برون سپاری کاربید کلسیم PVC شرکت ها 510-948 یوان / تن است. در سال 2021، PVC افزایش و کاهش شدیدی را تجربه کرد، PVC اگرچه قیمت ها دائماً در حال افزایش است، اما همان قیمت کاربید کلسیم به عنوان ماده خام نیز به سطح بالای بیش از 8000 یوان / تن افزایش یافت، شرکت PVC که خریداری کرده است. کاربید کلسیم هنوز برای بخشی از زمان در زیان است، از جمله، در اکتبر 2021، شرکت های پی وی سی تمام ضررهای خود را داشتند، حتی یک بار به زیان 2000 یوان / تن رسیدند، که سطح سود را برای کل سال پایین آورده است. در سال 2021، متوسط سود ناخالص سالانه شرکت های PVC 36 یوان / تن است. در سال 2020، ظرفیت تولید جدید به تدریج اجرا می شود، در حالی که بهبود تقاضای ترمینال کند خواهد بود، تضاد بین عرضه و تقاضای صنعت PVC افزایش می یابد و سود ناخالص فشرده می شود. از سال 2022 تا 2023، سود ناخالص شرکت های PVC در شاندونگ به ترتیب 305 یوان / تن و 499 یوان / تن خواهد بود. در سال 2024، توسعه ظرفیت صنعت PVC همچنان در حال انجام است، در حالی که تقاضای پایین دستی به دلیل کاهش ساخت و ساز املاک و مستغلات کاهش می یابد و نرخ رشد تقاضا کمتر از عرضه است. سود ناخالص پی وی سی کاربید کلسیم خریداری شده منفی بوده و کاهش قیمت PVC را محدود کرده است.

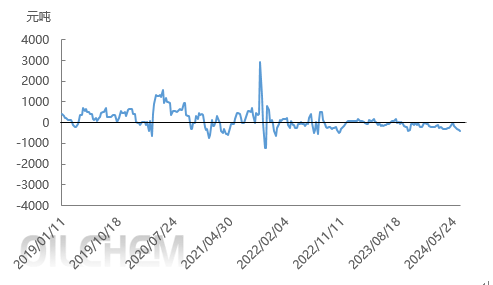

خرید وینیل کلرید پی وی سی حاشیه ناخالص

شکل 2 روند سود ناخالص شرکت های PVC

عوامل اصلی موثر بر سود ناخالص شرکت های پی وی سی روش اتیلن، تغییر قیمت فروش نفت خام، اتیلن، اتیلن کلراید و پی وی سی می باشد. تجزیه و تحلیل زیر سود ناخالص شرکت های پی وی سی اتیلن کلرید برون سپاری شده را به عنوان مثال در نظر می گیرد. با توجه به شکل فوق، سود ناخالص شرکت های اتیلن در سال 2019-2024 ابتدا روند صعودی و سپس نزولی را نشان می دهد. از بازه زمانی سود، سود کلی شرکت های اتیلن بهتر از شرکت های برون سپاری کاربید کلسیم است. در اکتبر 2021، سود ناخالص شرکت های اتیلن نوسانات زیادی داشت و روند ترن هوایی با بالاترین 2916 یوان / تن به کمترین 1244 یوان / تن در ماه سود رسید. عمدتاً به این دلیل که قیمت PVC به شدت افزایش یافت. زمانی که قیمت پی وی سی شروع به کاهش کرد، قیمت وینیل کلرید همچنان بالا بود و در نتیجه سود ناخالص شرکت ها از دست رفت. در سال 2024، بیشتر اوقات، سود ناخالص شرکت های پی وی سی اتیلن منفی است و سود صنعت پی وی سی به طور مداوم محدود می شود و فضا برای شرکت ها محدود می شود.

انتظارات آتی: با توجه به احتمال معاملات زودهنگام در فصل پاییز، انتظار میرود بازار در اواسط جولای بهبود یابد.

پایان کاربید کلسیم مواد خام: به طور کلی، تغییر عرضه و تقاضا همچنان کلیدی است که بر بازار کاربید کلسیم تأثیر می گذارد. هفته آینده با ورود تعمیر و نگهداری متمرکز پی وی سی پایین دستی، تقاضا کمتر شده و افزایش فروش متمرکز کاربید کلسیم حامی تاثیر آن بر بازار کاربید کلسیم بیشتر خواهد شد. تحت این تأثیر، احساسات نزولی بازار از قبل منتشر شد، تجارت محتاطانه بود، همزمان با کاهش قیمت کربن ارکیده مواد خام، حمایت پایان هزینه تضعیف شد، فضای نزولی افزایش یافت، قیمت کاربید کلسیم ژوئیه ممکن است به زیر کمترین برسد. امتیاز در نیمه اول سال پایان هزینه پشتیبانی PVC ضعیف شده است.

سود ناخالص: در ماه ژوئیه، با توجه به اولویت های تعمیر و نگهداری و انتظارات کلان، انتظار می رود قیمت پی وی سی افزایش یابد، در حالی که قیمت کاربید کلسیم کاهش یافت، انتظار می رود هزینه کاهش یابد، جولای ممکن است قیمت PVC و سود ناخالص را افزایش دهد.

Overall, PVC prices in July or rose after consolidation. From the perspective of supply and demand, PVC maintenance in July is relatively concentrated, enterprises may decline, the market supply is expected to weaken, but at the same time, the social inventory pressure is not reduced, the cost support is weak, the demand is gradually entering the traditional off-season, and the weak situation of supply and demand will continue. However, considering the maintenance and macro expectations, SG-5 in East China is expected to be in the range of 5700-5980 yuan / ton in July.(Longzhong Information)