1. تحلیل نوسانات بازار محصولات زنجیره ای صنعتی

جدول 1 نوسانات هفتگی در محصولات زنجیره ای صنعت خاکستر سودا

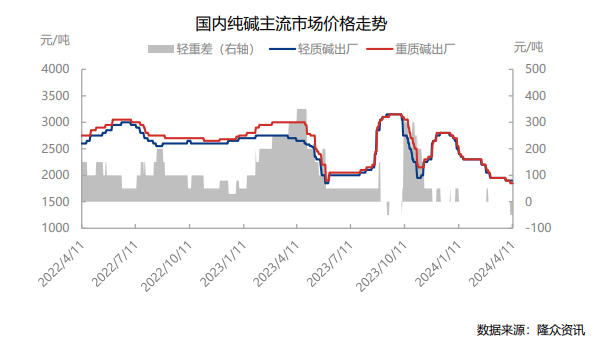

در این هفته (8 تا 11 فروردین 2024) قیمت محصولات زنجیره ای صنعتی در سطوح پایینی در نوسان بود. قیمت زغال سنگ حرارتی در بازار به 815 یوان/تن کاهش یافته است. قیمت بازار اصلی خاکستر سودا سبک در شرق چین 1900 یوان/تن و قیمت جریان اصلی بازار سودا سنگین 1950 یوان/تن است. متوسط قیمت بازار داخلی شیشه شناور 1730 یوان در تن است که 0.93 درصد نسبت به ماه قبل افزایش یافته است.

(الف) تجزیه و تحلیل سود زنجیره صنعت

جدول 2 تغییرات نظری در سود خاکستر سودا

تا 11 آوریل 2024، سود نظری (دو تن) خاکستر سودا چین 460.10 یوان در تن بود که 54 یوان در تن کاهش ماهانه داشت. قیمت زغال سنگ، قیمت تمام شده اصلی، کاهش یافت، در حالی که قیمت خاکستر سودا و کلرید آمونیوم روند نزولی نشان داد، بنابراین سود کاهش یافت. سود نظری خاکستر سودا فرآیند آمونیاک-قلیایی چین 264.51 یوان در تن است که کاهش ماهانه 71.65 یوان در تن را نشان می دهد. قیمت کک در پایان هزینه اصلی کاهش یافت، در حالی که قیمت خاکستر سودا کاهش یافت، بنابراین سود کاهش یافت.

(ب) تجزیه و تحلیل نرخ عملکرد دستگاه زنجیره صنعتی

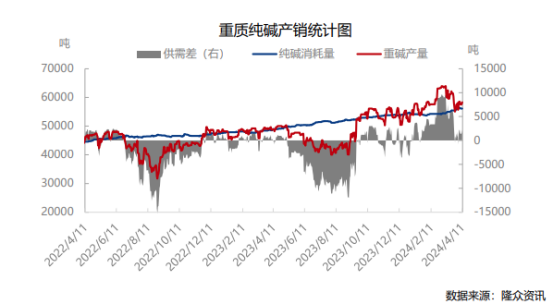

تولید قلیایی سنگین در طول هفته 405800 تن بود که نسبت به ماه قبل 7500 تن افزایش داشت. تولید ملی شیشه شناور 1.2238 میلیون تن بود که کاهش ماهانه 0.73- درصدی را نشان می دهد. ظرفیت تولید شیشه فتوولتائیک 743700 تن بود که نسبت به ماه قبل 1.83 درصد افزایش داشت. عرضه افزایش یافت، تقاضا کمی نوسان کرد و شکاف بین عرضه و تقاضای قلیایی سنگین کمی افزایش یافت.

جدول 3 جدول مقایسه تغییرات قیمت منطقه ای داخلی

در این هفته، روند سودا داخلی پایدار اما قوی است، برخی از شرکت ها سفارشات خود را بسته اند و برخی شرکت ها قیمت ها را افزایش داده اند و احساسات را تقویت کرده اند. بر اساس پایش داده های Longzhong اطلاعات، خروجی خاکستر سودا در طول هفته 706200 تن بود که 8000 تن ماه به ماه یا 1.15 درصد افزایش داشت. نرخ کل عملیات خاکستر سودا 84.71 درصد بود که در هفته گذشته 85.05 درصد بود که کاهش ماهانه 0.34 درصدی را نشان می دهد. بار شرکت های فردی افزایش یافته است، ظرفیت تولید تنظیم شده است، و تجهیزات شرکت کاهش یافته و تعطیل شده است، بنابراین عرضه کلی محدود شده است. موجودی سازندگان خاکستر سودا 912500 تن بوده که نسبت به ماه مشابه 4300 تن یا 0.47 درصد کاهش داشته است. لیست انتظار سفارش برای شرکت های سودا به 14 روز افزایش یافته است، این شرکت سفارشات جدید بهتری دریافت می کند و معاملات در حال بهبود است. قابل درک است که موجودی های اجتماعی در یک محدوده باریک با نوسانات کوچک در حال افزایش است. در سمت عرضه، تجهیزات کاهش خاکستر سودا ممکن است هفته آینده با بهبود مواجه شوند. انتظار می رود فقط برخی از تجهیزات تعمیرات اساسی شوند. عرضه کلی در حال افزایش است. انتظار می رود نرخ بهره برداری در هفته آینده حدود 88 درصد با تولید 730000 تن باشد. قیمت نقدی نوسانات اندکی داشت و سفارشات معامله محور اصلی بود. در سمت تقاضا، عملکرد تقاضای پایین دستی بهبود یافت و استعلام ها و معاملات افزایش یافت. راه اندازی پایین دستی کمی نوسان داشت. حجم ذوب روزانه به روش شناور در هفته 174400 تن بوده که نسبت به ماه قبل 0.85 درصد کاهش داشته است. حجم ذوب روزانه فتوولتائیک 106200 تن بود که نسبت به ماه قبل یکسان بود. پیش بینی می شود خطوط تولید شناور و فتوولتائیک در هفته آینده پایدار باشند و دو خط تولید فتوولتائیک نزدیک به آخر هفته به میزان 2100 تن روشن شوند. به طور خلاصه، روند کوتاه مدت خاکستر سودا بی ثبات است و برخی از شرکت ها قصد دارند قیمت ها را افزایش دهند. (اطلاعات Longzhong)